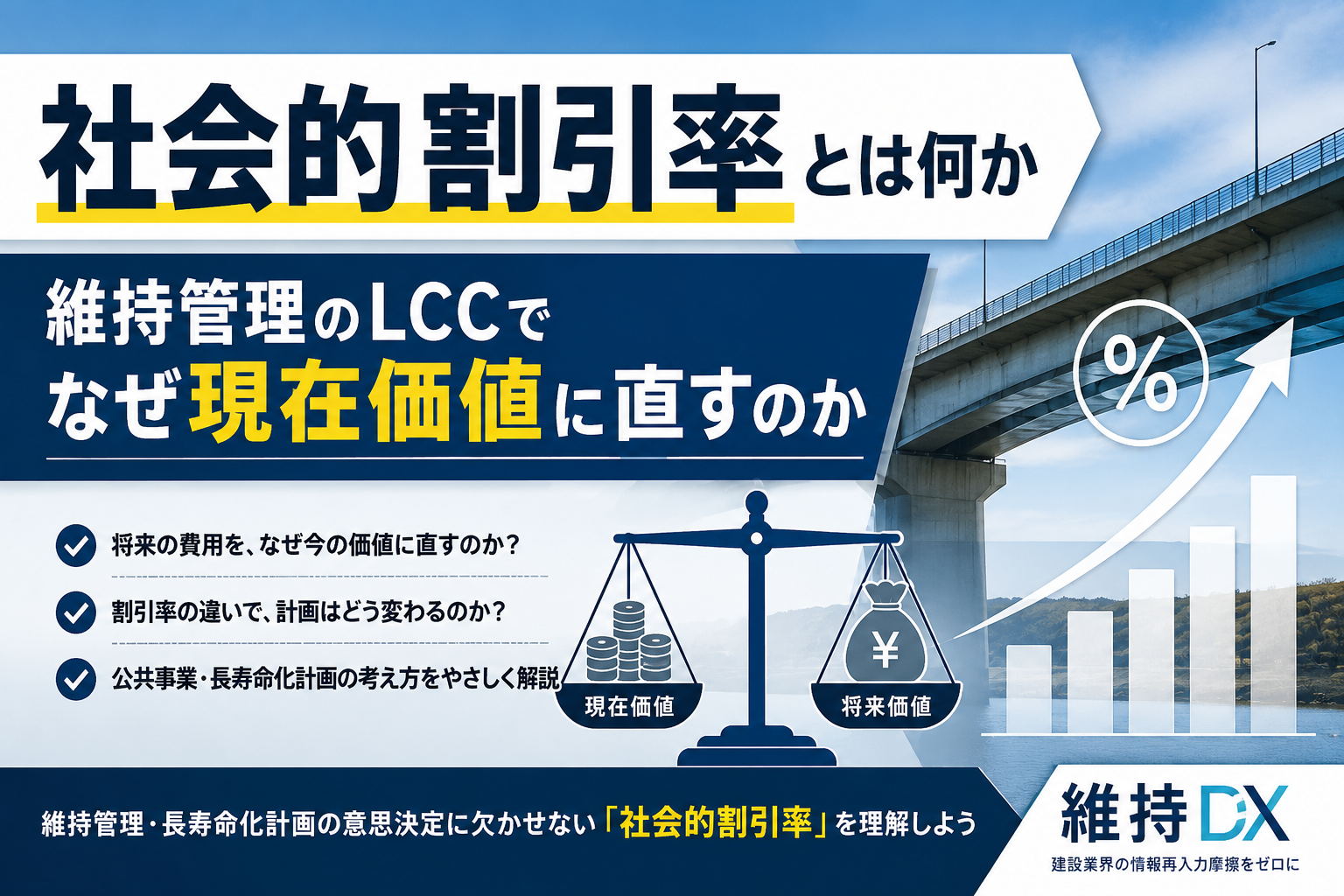

社会的割引率とは何か|維持管理のLCCでなぜ現在価値に直すのか

橋梁、道路、河川管理施設などの維持管理でLCCを計算するとき、社会的割引率という言葉が出てくることがあります。

LCCとは、ライフサイクルコストのことです。

施設を長く使うために、将来発生する補修費、更新費、維持管理費などを見込み、複数の対策案を比較するために使います。

ただ、ここで少し分かりにくいのが、将来の費用をそのまま足し算するのではなく、現在価値に換算するという考え方です。

なぜ、30年後の補修費をそのまま30年後の金額として足してはいけないのか。

なぜ、社会的割引率を使って現在価値に直すのか。

この記事では、維持管理のLCCで社会的割引率が出てくる理由を、実務目線で整理します。

- 社会的割引率とは何か

- 結論:社会的割引率は、費用発生時期が違う案を比較するために使う

- 現在価値とは何か

- なぜ将来費用を割り引くのか

- LCCで社会的割引率を入れると何が変わるのか

- 単純累計と現在価値は違う

- 社会的割引率を入れると、遠い将来の費用は小さく見える

- 割引率の値で結果が変わる

- LCC計算で確認したい前提

- 劣化予測モデルとの関係

- 「安く見える案」が本当に有利とは限らない

- 維持管理では「いつお金がかかるか」が大事

- 建設コンサル実務でありがちな誤解

- 実務での説明では、何を明記すべきか

- ExcelでLCC表を作るときの注意

- LCCの現在価値換算は「説明責任」のためでもある

- 維持DX的にはどう考えるか

- 関連記事

- まとめ

- 維持DXノートについて

社会的割引率とは何か

社会的割引率とは、将来発生する費用や便益を、現在の価値に換算するために使う率です。

ものすごく簡単に言えば、将来のお金を、今の価値で見たらどれくらいかを計算するための考え方です。

たとえば、今年発生する100万円と、30年後に発生する100万円を、まったく同じ価値として扱ってよいのか。

LCCでは、この問題が出てきます。

維持管理では、対策案によって費用が発生するタイミングが違います。

ある案では、今すぐ大きな補修費がかかる。

別の案では、今は安いが、20年後や30年後に大きな更新費がかかる。

このような案を比較するとき、単純に金額を足し合わせるだけでは、費用発生時期の違いをうまく扱えません。

そこで、将来費用を現在価値に換算して比較する考え方が出てきます。

結論:社会的割引率は、費用発生時期が違う案を比較するために使う

維持管理のLCCで社会的割引率を使う理由は、費用が発生する時期の違う対策案を比較しやすくするためです。

たとえば、次の2つの案があるとします。

- A案:今すぐ大きな補修をする

- B案:当面は小さな補修で済ませ、将来大きな更新をする

この2案では、費用の総額だけでなく、費用が発生する時期が違います。

LCCでは、将来発生する費用を現在価値に直すことで、同じ基準で比較しようとします。

つまり、社会的割引率は、単なる計算上の飾りではありません。

「いつ費用が発生するか」を比較に反映するための前提条件です。

現在価値とは何か

現在価値とは、将来のお金を現在時点の価値に換算したものです。

たとえば、30年後に発生する1,000万円の補修費を、現在の価値で見るといくらになるか、という考え方です。

一般的な考え方としては、将来費用を次のような形で割り戻します。

将来費用を現在価値に直す場合、年数が遠いほど現在価値は小さくなります。

たとえば、同じ1,000万円でも、

- 1年後に発生する1,000万円

- 10年後に発生する1,000万円

- 30年後に発生する1,000万円

では、現在価値としての扱いが変わります。

遠い将来の費用ほど、現在価値に直したときの値は小さくなります。

これが割引という考え方です。

なぜ将来費用を割り引くのか

将来費用を割り引く理由は、時間の価値を考慮するためです。

同じ金額でも、今発生する費用と、遠い将来に発生する費用では、意思決定上の重みが変わります。

維持管理のLCCでは、長期間にわたって費用を比較します。

たとえば、30年、50年、100年といった期間です。

その中で、将来費用をすべて単純合計してしまうと、費用発生時期の違いが反映されません。

社会的割引率を使うと、将来費用を現在価値へ換算できます。

これにより、発生時期の異なる費用を、現在時点の基準で比較しやすくなります。

LCCで社会的割引率を入れると何が変わるのか

LCCで社会的割引率を入れると、遠い将来に発生する費用の現在価値は小さくなります。

そのため、対策案の比較結果が変わることがあります。

たとえば、

- 初期費用が高いが、将来の補修費が少ない案

- 初期費用は安いが、将来の補修や更新が多い案

を比較する場合、社会的割引率を入れるかどうかで、見え方が変わります。

割引率を入れない単純累計では、将来費用が大きく見えます。

割引率を入れて現在価値に換算すると、遠い将来の費用は小さく評価されます。

そのため、LCCの結果を読むときは、次の点を確認する必要があります。

- 社会的割引率を使っているか

- 何%で計算しているか

- 現在価値換算後の金額なのか

- 単純累計費用なのか

- どの比較期間で計算しているか

この前提を見ないまま、LCCの合計額だけを見ると危険です。

単純累計と現在価値は違う

LCC表では、似たような数字が並ぶことがあります。

たとえば、

- 単純累計費用

- 現在価値換算後の費用

- 年度別費用

- 累計現在価値

- 対策案別LCC

などです。

ここで注意したいのは、単純累計と現在価値は違うということです。

単純累計は、各年度の費用をそのまま足し合わせたものです。

一方、現在価値は、将来費用を割り引いて現在時点の価値に直したものです。

どちらが正しい、という話ではありません。

目的が違います。

将来に実際に発生する費用の総額感を見たいなら、単純累計も意味があります。

一方、複数案を現在時点の意思決定として比較したいなら、現在価値換算が使われることがあります。

大事なのは、どちらの数字を見ているのかを混同しないことです。

社会的割引率を入れると、遠い将来の費用は小さく見える

社会的割引率を使うと、遠い将来の費用は現在価値として小さくなります。

これは、LCCの案比較に大きく影響します。

たとえば、50年後に大きな更新費が発生する案があるとします。

単純累計で見ると、その更新費は大きく効きます。

しかし、現在価値に直すと、その50年後の費用は割り引かれます。

その結果、現在価値ベースでは、遠い将来の更新費の影響が小さく見えることがあります。

ここで重要なのは、割引率を入れると将来費用が軽く扱われるということです。

だからこそ、LCCの結果を説明するときには、割引率を使っていること、その意味、比較期間を明確にしておく必要があります。

割引率の値で結果が変わる

社会的割引率は、何%に設定するかで結果が変わります。

割引率が高いほど、遠い将来の費用は現在価値として小さくなります。

割引率が低いほど、将来費用は相対的に大きく残ります。

そのため、LCCの案比較では、割引率の設定が重要です。

実務では、発注者の基準、計画の前提、マニュアル、業務仕様などに従って設定することになります。

勝手に都合のよい率を選ぶと、案の比較結果を誘導しているように見えることがあります。

LCC表には、割引率の値を明記した方が安全です。

また、必要に応じて、割引率を変えた場合に結果がどう変わるかを見ることもあります。

LCC計算で確認したい前提

社会的割引率を使うLCCでは、割引率だけを見ればよいわけではありません。

次の前提をセットで確認する必要があります。

- 比較期間は何年か

- 社会的割引率は何%か

- 基準年はいつか

- 将来費用は名目費用か実質費用か

- 現在価値換算しているか

- 単純累計費用も併記しているか

- 補修時期はどう決めたか

- 劣化予測モデルは何か

- 補修後の回復をどう扱うか

- 更新費をどう扱うか

- 残存価値を考慮するか

社会的割引率だけを単独で見ても、LCCの妥当性は判断できません。

劣化予測、補修シナリオ、管理水準、比較期間と一緒に確認する必要があります。

劣化予測モデルとの関係

社会的割引率は、LCC計算の中で重要な前提です。

ただし、それだけでLCCが決まるわけではありません。

LCCの根本には、劣化予測モデルがあります。

劣化予測モデルによって、補修時期が決まります。

補修時期が変わると、費用が発生する年度が変わります。

費用発生年度が変わると、現在価値換算後の金額も変わります。

つまり、社会的割引率と劣化予測モデルはつながっています。

どの劣化モデルで、いつ補修するのか。

その費用をどの割引率で現在価値に直すのか。

この流れでLCCが決まります。

割引率だけを調整しても、劣化予測や補修時期の根拠が弱ければ、説明しにくいLCCになります。

「安く見える案」が本当に有利とは限らない

現在価値換算をすると、ある案が安く見えることがあります。

しかし、それだけで「この案が絶対に有利」とは限りません。

たとえば、遠い将来に大きな更新費を先送りする案は、現在価値ベースでは安く見える場合があります。

でも、管理水準を下回る期間が長いなら、維持管理上のリスクがあります。

逆に、初期費用が高い予防保全案は、現在価値ベースで不利に見えることがあっても、健全性や機能維持の面では合理的な場合があります。

LCCは重要な判断材料です。

ただし、LCCだけで全てを決めるものではありません。

安全性、機能性、管理水準、予算平準化、発注者方針、社会的影響などもあわせて考える必要があります。

維持管理では「いつお金がかかるか」が大事

維持管理のLCCでは、総額だけでなく、費用の発生時期が重要です。

なぜなら、維持管理は長期戦だからです。

今年の補修費。

10年後の補修費。

30年後の更新費。

50年後の再更新費。

これらをどう配置するかで、計画の見え方が変わります。

予算の平準化にも関係します。

短期的に費用を抑える案が、長期的には大きな負担を生むこともあります。

逆に、初期投資が大きくても、長期的に安定する案もあります。

社会的割引率は、この時間軸の違いを費用比較に反映するための考え方です。

建設コンサル実務でありがちな誤解

社会的割引率まわりでは、実務上、次のような誤解が起きやすいです。

- 割引率を入れればLCCが正しくなる

- 現在価値が一番安い案を選べばよい

- 将来費用は小さくなるから気にしなくてよい

- 単純累計と現在価値を同じものとして見る

- 割引率の根拠を説明しない

- 比較期間を変えても同じ結果になると思う

- 劣化予測モデルと割引率を別々に考える

これらは注意が必要です。

社会的割引率は、LCCを説明するための重要な前提です。

しかし、万能の答えではありません。

あくまで、将来費用を現在価値に換算して比較するための道具です。

実務での説明では、何を明記すべきか

LCC計算結果を報告書や説明資料に入れる場合、少なくとも次の情報は明記した方がよいです。

- LCCの比較期間

- 社会的割引率

- 基準年

- 現在価値換算の有無

- 単純累計費用との違い

- 劣化予測モデル

- 補修シナリオ

- 補修単価・更新単価

- 更新条件

- 管理水準

- 採用した案の理由

これらを整理しておくと、LCC表の数字を説明しやすくなります。

逆に、数字だけ示すと、あとから「この金額は何を前提にしているのか」と聞かれたときに困ります。

LCCでは、表やグラフよりも、前提条件の説明が重要です。

ExcelでLCC表を作るときの注意

LCC表はExcelで作ることが多いです。

そのとき、次の点に注意すると確認しやすくなります。

- 割引率を入力セルとして明示する

- 比較期間を明示する

- 基準年を明示する

- 単純累計と現在価値を列で分ける

- 年度別費用と累計費用を分ける

- 補修シナリオごとに前提を分ける

- 劣化予測モデルを別シートで整理する

- グラフだけでなく前提表を残す

- 率や単価をコード直書きしない

- 変更した場合にどこへ影響するか分かるようにする

Excel表が見やすいことは大事です。

ただし、見た目よりも、前提と計算のつながりが追えることの方が重要です。

LCCの現在価値換算は「説明責任」のためでもある

社会的割引率を使った現在価値換算は、単に計算を難しくするためのものではありません。

長期の維持管理計画を説明するための道具です。

将来費用をどう扱ったのか。

どの案を、どの基準で比較したのか。

費用発生時期の違いをどう評価したのか。

これらを説明するために、現在価値という考え方を使います。

LCC計算で重要なのは、計算結果だけではありません。

その結果を、発注者や関係者に説明できることです。

維持DX的にはどう考えるか

維持DXでは、LCC計算も単なるExcel作業ではなく、前提整理と説明責任の問題だと考えています。

Excelで数字を作ることはできます。

グラフも作れます。

でも、重要なのは、なぜその数字になったのかを説明できることです。

社会的割引率を使うなら、率、基準年、比較期間、現在価値換算の方法を明確にする。

劣化予測モデルを使うなら、補修時期や管理水準との関係を整理する。

補修シナリオを比較するなら、案ごとの前提をそろえる。

この整理がないと、LCCは見た目だけのExcel表になってしまいます。

LCC計算では、数字を作る前に、前提を固定することが重要です。

関連記事

あわせて、次の記事も関連します。

- LCC計算で「劣化予測モデル」を決めずに数字だけ作ると危ない理由

- 神Excelとは何か|官公庁・建設コンサル帳票がデータ化しにくい理由

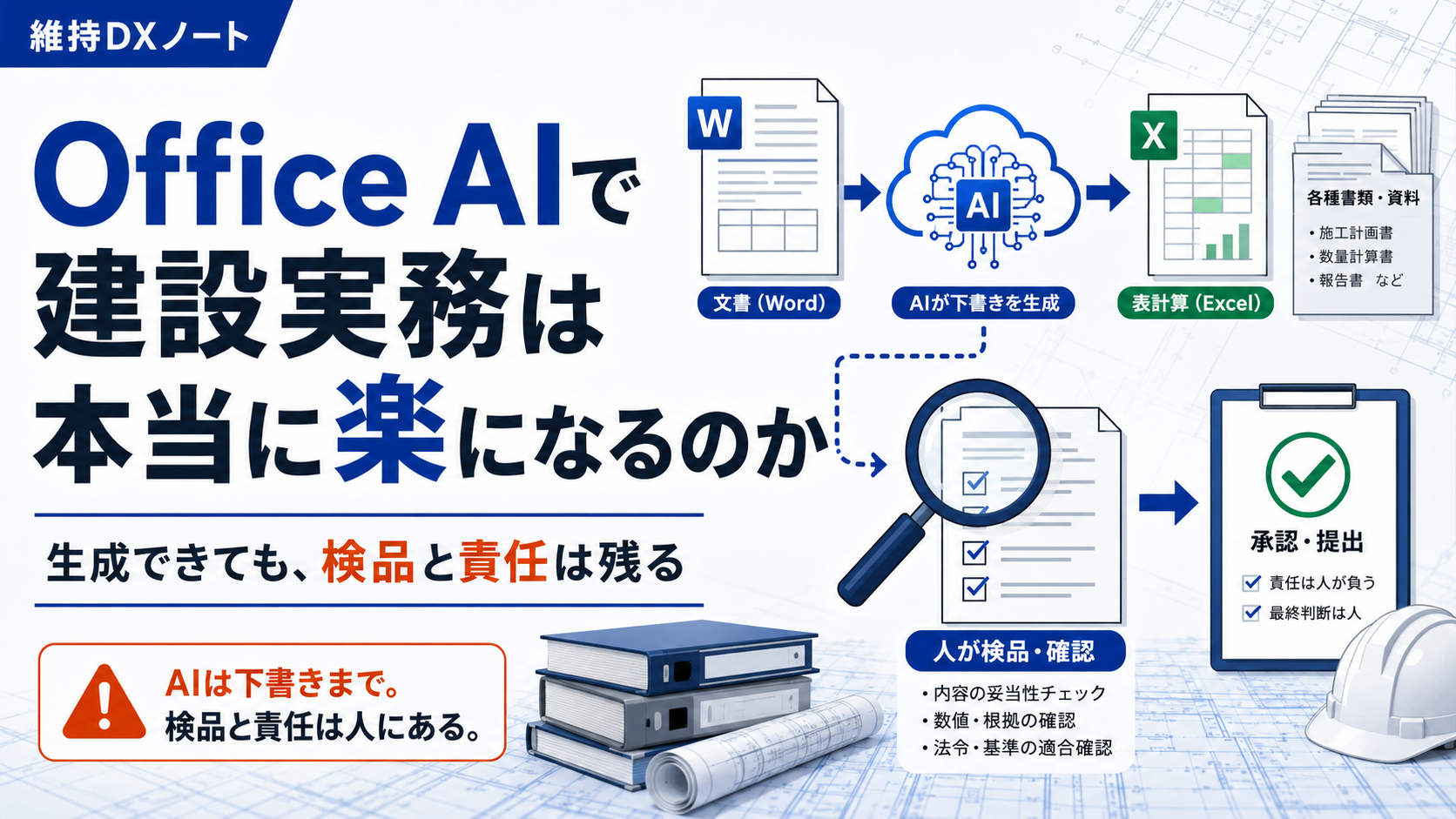

- Office AIで建設実務は本当に楽になるのか

- ExcelでPDF出力するとレイアウトが崩れる理由

- Word帳票で改ページがずれる原因と対策

LCCは、Excelだけの話ではありません。

劣化予測、補修シナリオ、社会的割引率、現在価値、説明責任まで含めて整理する必要があります。

まとめ

社会的割引率とは、将来発生する費用や便益を、現在の価値に換算するために使う率です。

維持管理のLCCでは、補修費や更新費が長期間にわたって発生します。

そのため、費用発生時期が異なる対策案を比較するには、将来費用を現在価値に直して見ることがあります。

社会的割引率を使うと、遠い将来に発生する費用は現在価値として小さくなります。

そのため、割引率の値、比較期間、基準年、現在価値換算の有無は、LCC結果に大きく影響します。

ただし、社会的割引率を入れればLCCが正しくなるわけではありません。

劣化予測モデル、補修シナリオ、管理水準、補修単価、更新条件とセットで考える必要があります。

LCC計算では、数字だけでなく、前提条件を説明できることが重要です。

維持DXノートについて

維持DXノートでは、建設コンサル実務や土木実務で使うExcel・Word帳票、写真整理、成果品整理を少し楽にするための実務メモや小さなツールを公開しています。

LCC計算や長寿命化計画のような専門的な検討でも、最終的にはExcel表、説明資料、報告書、成果品整理につながります。

無料で使えるExcelツールも公開していますので、帳票作成や成果品整理の効率化に関心がある方は、あわせてご覧ください。